Economia brasileira em 2025: da arrancada à desaceleração (com linha do tempo e 3 gráficos)

A economia brasileira em 2025 foi um ano de “duas metades” (e um terceiro ato no fim): começou com crescimento forte no 1º trimestre, passou por perda gradual de fôlego ao longo do ano e terminou com um PIB praticamente estável, enquanto o mercado de trabalho seguiu surpreendendo e a B3 oscilou entre correções e novas máximas.

O fio condutor foi o mesmo em quase todos os debates econômicos do ano: juros muito altos por muito tempo (para controlar a inflação) derrubam a velocidade da atividade, mas não derrubaram o emprego na mesma proporção — pelo menos até o recorte de dados disponível até meados de dezembro.

1) O pano de fundo: por que 2025 foi “complicado de ler” (e ainda assim interessante)

O Brasil entrou em 2025 com uma combinação que costuma confundir a intuição: crescimento no começo do ano, crédito pressionado por juros, emprego resiliente e uma bolsa que alternou “modo euforia” e “modo cautela”. O resultado foi um ano em que as manchetes pareciam se contradizer — e, na prática, elas estavam apenas captando pedaços diferentes do mesmo elefante.

De um lado, o PIB (Produto Interno Bruto) — a soma de bens e serviços finais produzidos — começou o ano forte, mas perdeu tração trimestre a trimestre.

De outro, a taxa de desocupação (desemprego) foi caindo e chegou a 5,4% no trimestre móvel encerrado em outubro, patamar que o IBGE destacou como o menor da série iniciada em 2012.

No meio disso tudo, o mercado passou o ano “precificando” duas coisas ao mesmo tempo: (1) o custo alto do dinheiro no curto prazo e (2) a expectativa de um ciclo de juros mais benigno adiante, conforme os sinais de desaceleração do PIB foram ficando mais claros.

2) Linha do tempo: os fatos econômicos que desenharam 2025

Janeiro a março — a arrancada

O ano começou com atividade firme, e o 1º trimestre acabou se tornando o grande “ponto de partida” do debate econômico de 2025: crescimento forte, puxado por uma combinação de setores com desempenho positivo e demanda interna ainda sustentada.

30 de maio de 2025 (divulgação do IBGE): o PIB do 1º trimestre de 2025 cresceu 1,4% frente ao trimestre anterior (com ajuste sazonal) e 2,9% frente ao 1º trimestre de 2024 — um começo de ano bem acima do que muitos esperavam.

Abril a junho — o crescimento continua, mas o “motor” perde giro

O 2º trimestre já trouxe um sinal importante: o PIB ainda cresceu, mas menos. E, mais relevante do que o número “cheio”, foi a composição — com investimento e gasto público mostrando comportamentos que ajudam a explicar por que a economia foi desacelerando no resto do ano.

2 de setembro de 2025 (divulgação do IBGE): no 2º trimestre, o PIB avançou 0,4% contra o 1º trimestre (com ajuste sazonal) e 2,2% na comparação anual. O IBGE destacou, entre outros pontos, queda na Formação Bruta de Capital Fixo (investimento) na margem e movimentos no setor externo.

Julho a setembro — “soft landing” ganha cara

Com juros altos e sinais de moderação, a ideia de “pouso suave” (desacelerar sem colapsar o emprego) ganhou força. Ao mesmo tempo, a bolsa viveu um roteiro típico de ano com incerteza: sobe forte, realiza, volta a buscar máximas.

Meados de julho de 2025 (mercado): o Ibovespa passou por uma sequência de quedas, após ter encostado em recordes no início do mês; a leitura dominante era uma mistura de realização de lucros e reprecificação de expectativas. (InfoMoney)

No mercado de trabalho, o segundo semestre começou com sinais cada vez mais fortes de aperto (ou seja, pouca folga):

30 de setembro de 2025 (IBGE/PNAD Contínua): taxa de desocupação de 5,6% no trimestre móvel encerrado em agosto.

31 de outubro de 2025 (IBGE/PNAD Contínua): novamente 5,6% no trimestre móvel encerrado em setembro.

Outubro a dezembro — crescimento quase para, emprego segue surpreendendo, bolsa marca novas máximas

No fim do ano, a fotografia ficou mais nítida: o PIB praticamente parou de crescer na margem, reforçando a narrativa de desaceleração sob juros elevados.

28 de novembro de 2025 (IBGE/PNAD Contínua): a taxa de desocupação caiu para 5,4% no trimestre móvel encerrado em outubro, com o IBGE destacando o menor nível da série histórica iniciada em 2012.

4 de dezembro de 2025 (IBGE): no 3º trimestre, o PIB variou 0,1% frente ao 2º trimestre (com ajuste sazonal). Indústria e agro cresceram, enquanto serviços ficaram estáveis na margem — o que ajuda a explicar por que o crescimento “travou” sem virar recessão abrupta.

Na B3, o fim do ano foi marcado por níveis muito altos do índice: plataformas de mercado registraram máxima histórica em 5 de dezembro de 2025 (165.035,97 pontos) e valores na casa de 162 mil pontos em meados de dezembro.

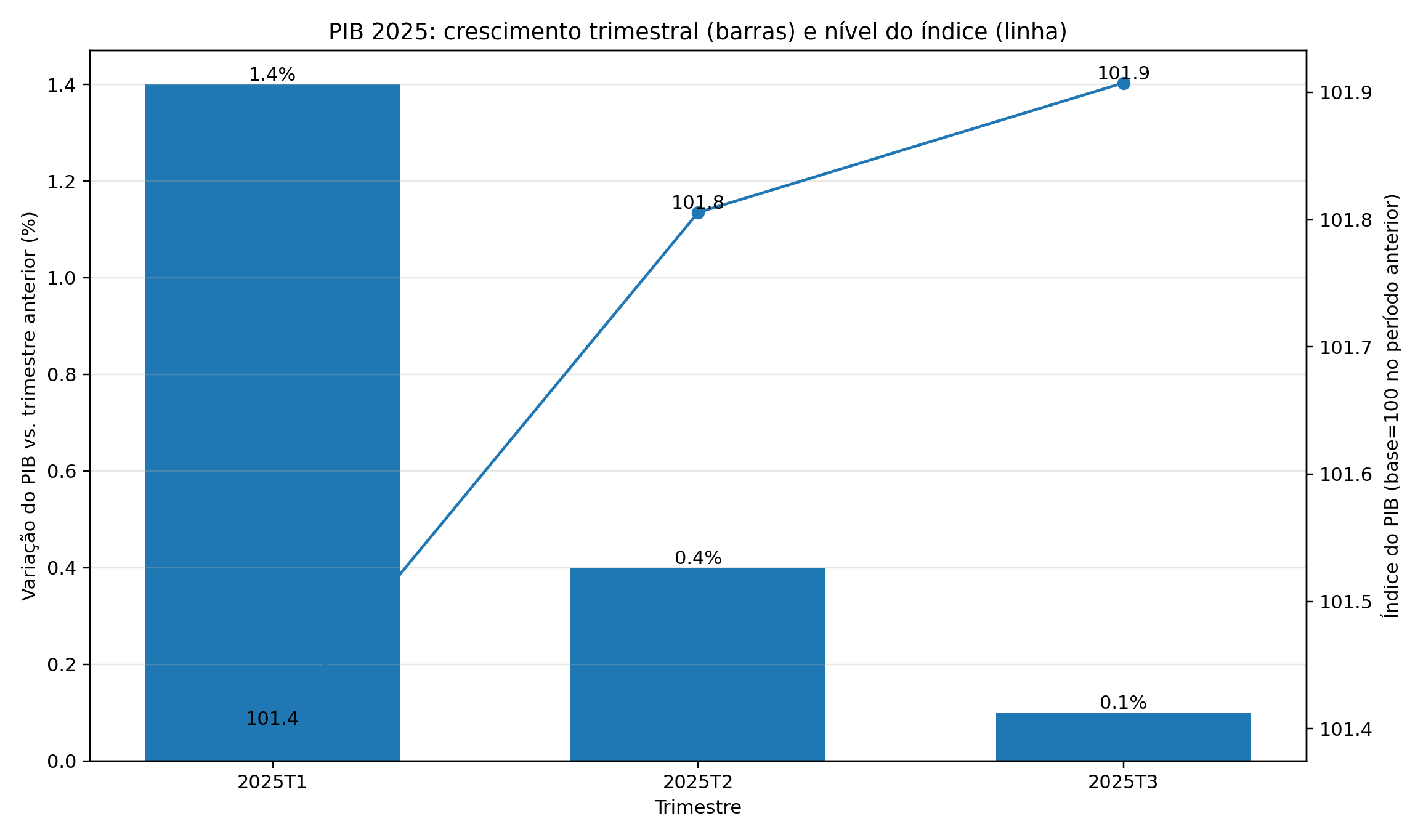

3) PIB em 2025: por que a economia desacelerou sem “desmontar”

O dado mais pedagógico de 2025 foi a sequência trimestral: o PIB cresceu forte no 1º tri, desacelerou no 2º e praticamente ficou estável no 3º. Isso normalmente acontece quando alguns impulsos do começo do ano (produção, consumo, recomposição de estoques, alguma melhora de renda) encontram limites impostos por condições financeiras apertadas — juros altos batendo no crédito, no custo de capital e nas decisões de investimento.

Os números do IBGE deixam esse desenho bem visível:

- 1º tri/2025: +1,4% vs. trimestre anterior (aj. sazonal)

- 2º tri/2025: +0,4% vs. trimestre anterior (aj. sazonal)

- 3º tri/2025: +0,1% vs. trimestre anterior (aj. sazonal)

O que isso significa na prática? Que 2025 foi menos sobre “o Brasil crescendo ou não” e mais sobre qual setor sustentou o crescimento em cada trecho do ano. O 3º trimestre, por exemplo, teve Indústria e Agro em terreno positivo e Serviços praticamente estáveis — um arranjo que costuma apontar para economia “andando devagar”, mas ainda de pé.

Gráfico 1 — PIB (variação vs. trimestre anterior)

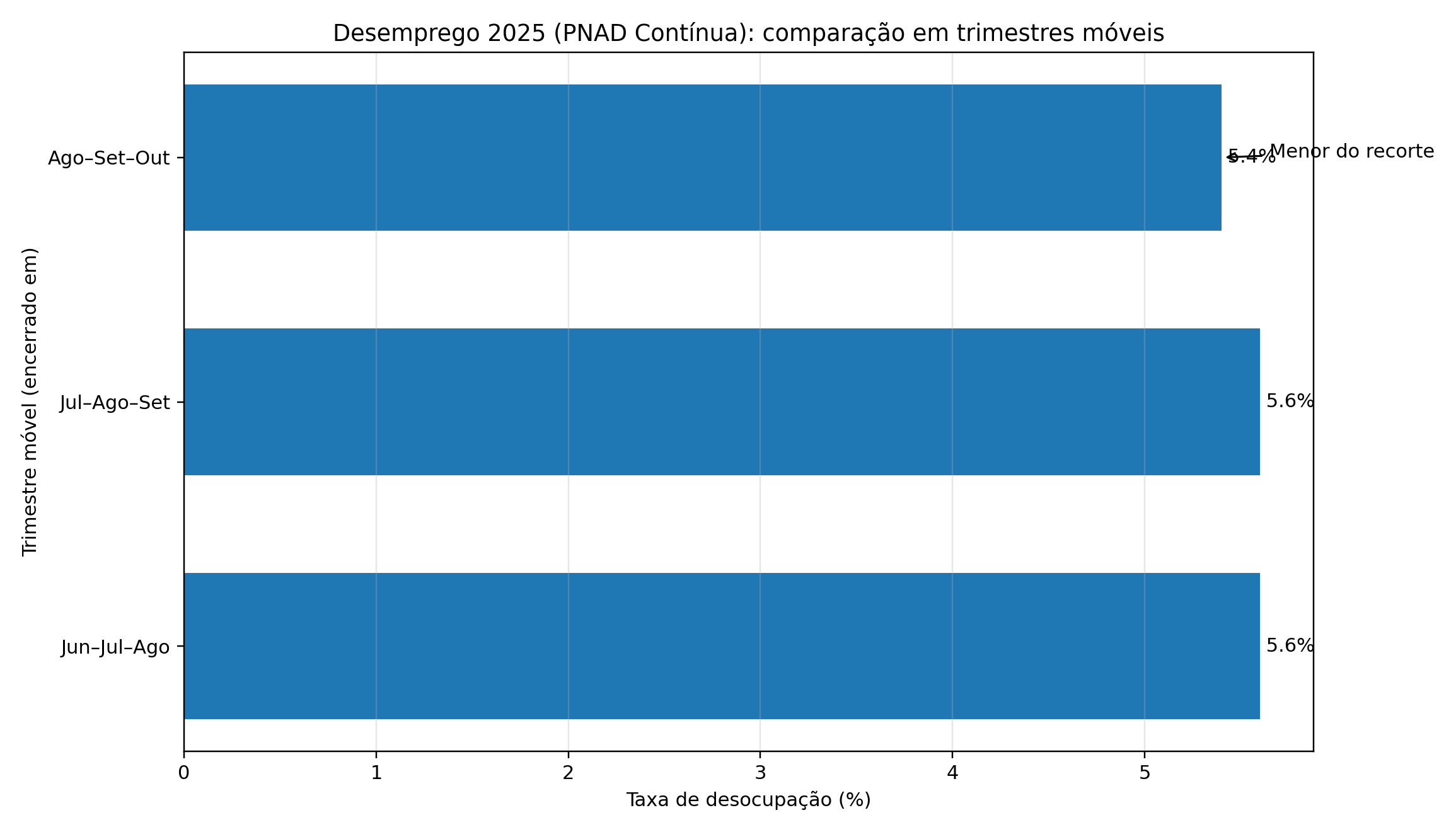

4) Desemprego em 2025: o mercado de trabalho foi o “andar de cima” do ano

Se o PIB contou a história da desaceleração, o emprego contou a história da resiliência. O que o IBGE mostrou no segundo semestre foi uma queda da desocupação para níveis historicamente baixos — e isso tem efeitos concretos:

- sustenta massa de renda e consumo,

- reduz a sensação de crise no cotidiano,

- e, ao mesmo tempo, pode manter pressão de custos em alguns setores (dependendo de produtividade e repasses).

Os destaques de 2025 (pelas divulgações do IBGE no segundo semestre) foram:

- 5,6% no trimestre móvel encerrado em agosto

- 5,6% no trimestre móvel encerrado em setembro

- 5,4% no trimestre móvel encerrado em outubro (menor da série desde 2012, segundo o IBGE)

Gráfico 2 — Taxa de desemprego (PNAD Contínua, recortes do 2º semestre)

Uma leitura importante aqui: desemprego baixo não impede desaceleração do PIB — ele pode apenas fazer com que ela seja mais lenta e menos dolorosa, porque consumo e serviços demoram mais a “sentir” plenamente o aperto financeiro.

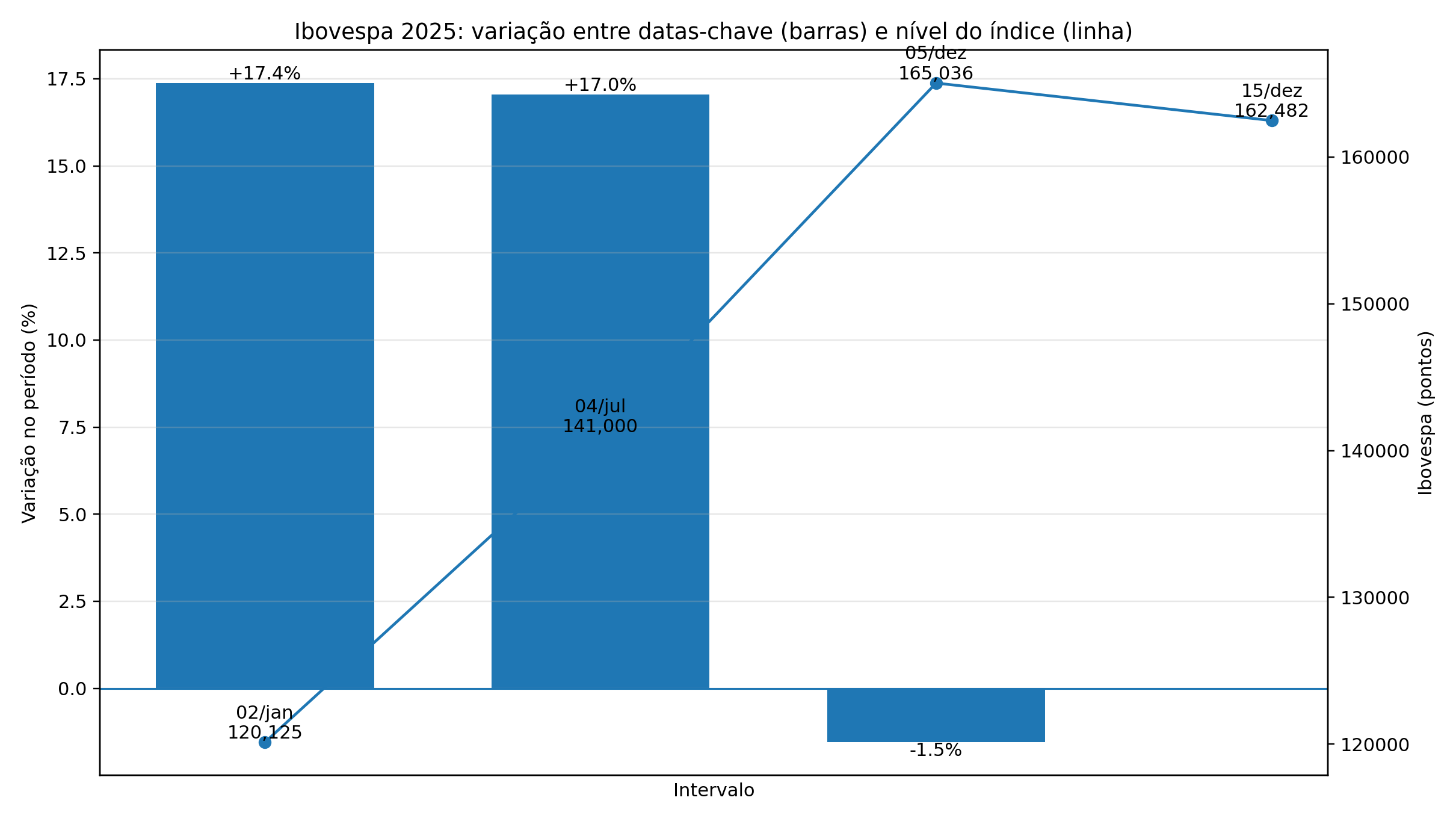

5) B3 em 2025: bolsa forte, mas com solavancos (e o que isso diz sobre o Brasil)

A B3 costuma funcionar como um termômetro de expectativas: não só sobre o lucro das empresas, mas sobre juros futuros, risco fiscal, câmbio, China, commodities e apetite global por risco. Em 2025, isso ficou muito claro.

No meio do ano, o mercado teve um episódio típico: após encostar em recordes, veio uma sequência de sessões negativas e correção — o que reforça que 2025 não foi um “rali em linha reta”. (InfoMoney)

No fim do ano, por outro lado, a bolsa voltou a níveis muito altos: plataformas registraram máxima histórica em 5 de dezembro de 2025 (165.035,97) e valores por volta de 162 mil pontos em meados de dezembro.

Para ancorar o começo do ano, a própria B3 publica estatísticas históricas diárias do Ibovespa; ali aparece o índice na casa de 120.125,39 pontos em janeiro (conforme o quadro de “estatísticas históricas”).

Gráfico 3 — Ibovespa: pontos em datas-chave de 2025 (checkpoints)

O que essa trajetória sugere? Que, mesmo com desaceleração do PIB no 2º semestre, o mercado passou boa parte do ano precificando (a) lucros ainda razoáveis em setores específicos e (b) a perspectiva de o aperto monetário não durar para sempre — especialmente quando o PIB do 3º trimestre confirmou a perda de ritmo.

6) Fechamento: o “resumo honesto” de 2025 e o que ficou para o debate de 2026

Em 2025, o Brasil viveu um enredo que muita gente descreve como “crescimento com desaceleração”: o ano não foi de recessão, mas o ritmo caiu com o tempo. A economia começou forte (1º tri), seguiu crescendo com menor intensidade (2º tri) e praticamente empatou (3º tri), enquanto o desemprego caiu a mínimas históricas e a bolsa terminou o ano em patamares elevados.

Para o leitor comum, a tradução simples é: o Brasil “andou para frente”, mas com o freio de mão parcialmente puxado. E esse freio tem nome e sobrenome: juros altos por um período prolongado — em parte para domar a inflação e em parte para manter ancoragem de expectativas (inclusive em torno do fiscal).

Convido o leitor a acompanhar 2026 com três perguntas na cabeça:

- Quando (e como) os juros vão começar a cair?

- O mercado de trabalho aguenta firme mesmo com atividade mais fraca?

- A bolsa vai continuar precificando melhora à frente — ou vai exigir mais “provas” nos dados?

1 thought on “Economia brasileira em 2025 – Retrospectiva”